Was ist der SKR42 – und warum gibt es ihn?

DATEV pflegt für verschiedene Organisationstypen eigene Kontenrahmen – sogenannte Standardkontenrahmen (SKR). Für Vereine, Stiftungen und gemeinnützige GmbHs gab es lange den SKR49. Der hatte ein Problem: Er war historisch gewachsen, unübersichtlich strukturiert und spiegelte die steuerrechtliche Realität gemeinnütziger Organisationen nur unzureichend wider.

Der SKR42 wurde von DATEV neu entwickelt – klarer strukturiert, mit 5-stelligen Kontonummern und einer expliziten Zuordnung jedes Kontos zu einer der vier steuerlichen Sphären. Seit 2025 ist er der empfohlene Standard für alle Vereine die mit DATEV arbeiten.

Welcher Kontenrahmen für deinen Verein der richtige ist – und wie sich SKR42, SKR49 und andere Rahmen unterscheiden – haben wir im Ratgeber Kontenrahmen für Vereine zusammengefasst.

Die vier Sphären – das Herzstück des SKR42

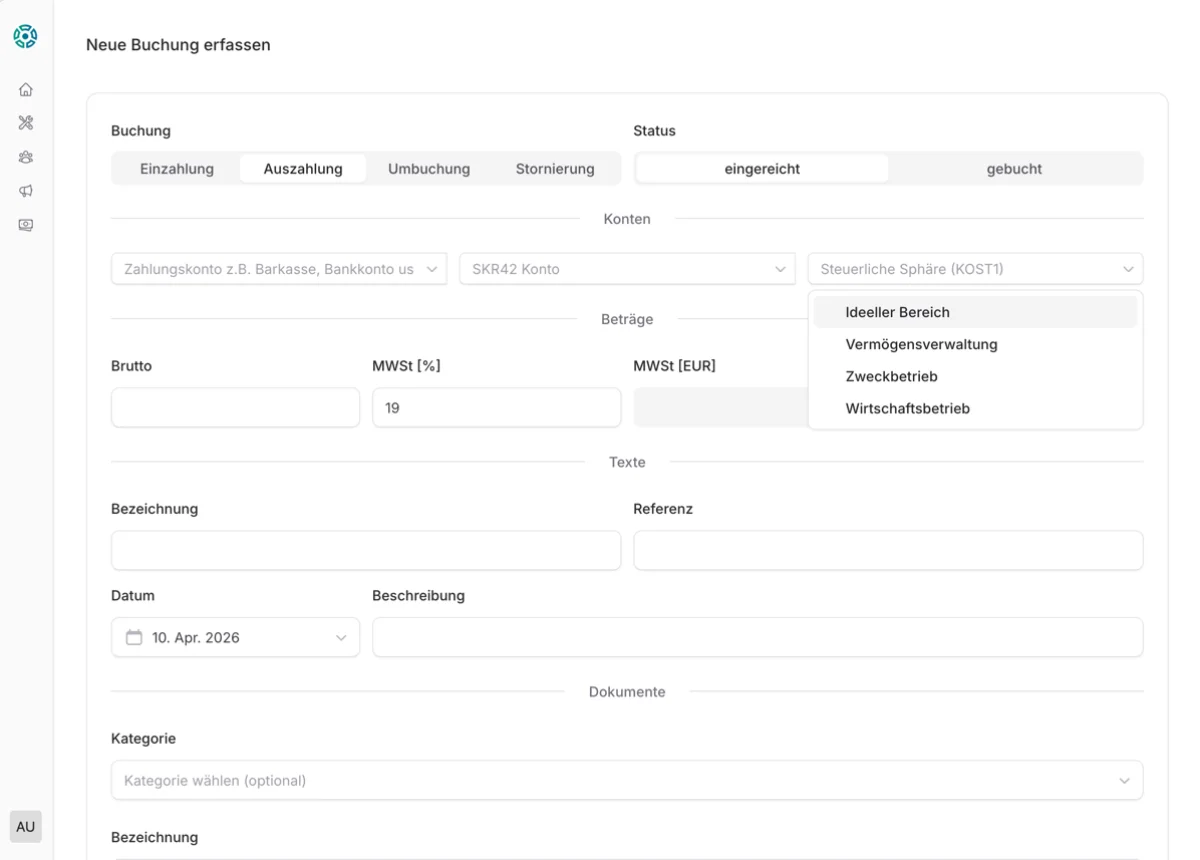

Das wichtigste Konzept im SKR42 ist die Sphärentrennung. Gemeinnützige Vereine sind nicht in allen Bereichen steuerfrei – das Steuerrecht unterscheidet vier Tätigkeitsbereiche, für die unterschiedliche Regeln gelten.

| Sphäre | KOST1 | Typische Einnahmen |

|---|---|---|

| Ideeller Bereich | 1 | Mitgliedsbeiträge, Spenden, Zuschüsse |

| Vermögensverwaltung | 2 | Zinsen, Mieteinnahmen, Pachteinnahmen |

| Zweckbetrieb | 3 | Kursgebühren, Startgelder, Eintrittsgelder |

| Wirtschaftlicher Geschäftsbetrieb | 4 | Sponsoring, Werbung, Verkauf |

Die KOST1-Werte werden im DATEV-Export automatisch für jede Buchung mitgegeben.

CommuCore bucht automatisch nach SKR42 – alle vier Sphären voreingestellt, KOST1 im DATEV-Export ohne manuelle Zuordnung. Wie das konkret aussieht →

Die korrekte Zuordnung jeder Buchung zu einer Sphäre ist nicht nur buchhalterische Pflicht – sie entscheidet darüber ob euer Verein seinen Gemeinnützigkeitsstatus behält. Einnahmen aus dem wirtschaftlichen Geschäftsbetrieb dürfen eine bestimmte Grenze nicht überschreiten ohne dass der steuerliche Status gefährdet wird.

Eine vollständige Übersicht aller SKR42-Kontonummern mit Sphärenzuordnung findest du weiter unten – direkt zur Kontonummern-Suche →

SKR42 vs. SKR49 – was hat sich konkret geändert?

Der größte Unterschied ist struktureller Natur:

5-stellige statt 4-stellige Kontonummern

Im SKR49 waren die Kontonummern 4-stellig – was bei vielen Konten zu kryptischen Nummern führte. Der SKR42 verwendet 5-stellige Nummern nach einem klaren Schema: Die erste Ziffer zeigt die Kontoklasse, die restlichen vier das spezifische Konto.

Typische Konten im Vergleich:

| Konto | SKR49 | SKR42 |

|---|---|---|

| Kasse | 0920 | 16000 |

| Girokonto | 0945 | 18000 |

| Mitgliedsbeiträge | 5100 | 40000 |

| Raummiete | 6600 | 63000 |

| Büromaterial | 6815 | 64000 |

| Eintrittsgelder | 5510 | 51000 |

Sphären sind jetzt explizit im Kontoplan

Im SKR49 war die Sphärenzuordnung teilweise implizit über Kontonummernbereiche geregelt. Im SKR42 trägt jedes Konto eine explizite Sphärenzuordnung – das macht die Buchhaltung transparenter und den DATEV-Export für den Steuerberater deutlich einfacher zu verarbeiten.

Was bedeutet das für die Zusammenarbeit mit dem Steuerberater?

Wenn euer Steuerberater DATEV verwendet – und das tun die meisten deutschen Kanzleien – erwartet er Buchungsdaten im DATEV-Format mit korrekten SKR42-Kontonummern und der KOST1-Sphärenzuordnung.

Der DATEV-Buchungsstapel enthält für jede Buchung unter anderem:

- Kontonummer – 5-stellig nach SKR42

- Gegenkonto – z.B. Girokonto (18000) oder Kasse (16000)

- KOST1 – numerischer Sphärenwert (1–4)

- Betrag, Datum, Buchungstext

Stimmen Kontonummern oder Sphärenzuordnung nicht, muss der Steuerberater die Buchungen manuell nachbearbeiten – was Zeit und damit Geld kostet. Ein sauber strukturierter SKR42-Export reduziert diesen Aufwand auf ein Minimum.

Muss mein Verein auf SKR42 wechseln?

Gesetzlich ist der Wechsel nicht verpflichtend – es gibt keine Vorschrift die einen bestimmten Kontenrahmen verlangt. Praktisch ist der Wechsel jedoch für alle Vereine sinnvoll die einen DATEV-nutzenden Steuerberater haben.

Der richtige Zeitpunkt für den Wechsel ist der Beginn eines neuen Geschäftsjahres. Ein laufendes Jahr sollte immer im alten Kontenrahmen abgeschlossen werden – ein Wechsel mitten im Jahr erzeugt Inkonsistenzen die schwer zu korrigieren sind.

Der konkrete Ablauf ist Aufgabe des Steuerberaters: Die Abschlusssalden der SKR49-Konten werden als Eröffnungssalden der entsprechenden SKR42-Konten übernommen. Das klingt aufwändiger als es ist – mit einer guten Vereinssoftware sind die laufenden Buchungen ab dem ersten Tag des neuen Jahres automatisch im richtigen Format.

Wie CommuCore SKR42 umsetzt

In CommuCore ist SKR42 der einzige unterstützte Kontenrahmen – voreingestellt, ohne Setup. Alle vier Sphären sind abgebildet, alle Standardkonten sind nach SKR42 strukturiert.

Bei jeder Buchung wird die Sphäre automatisch aus dem Buchungskonto abgeleitet. Der DATEV-Export befüllt das KOST1-Feld automatisch mit dem korrekten numerischen Wert:

CommuCore befüllt das KOST1-Feld im DATEV-Export automatisch – basierend auf der Sphärenzuordnung des Buchungskontos.

Wer neu mit CommuCore startet bucht von Tag eins in SKR42 – ohne Konfiguration, ohne Schulung. Die Kontonummern sind im Hintergrund, der Kassenwart sieht nur aussagekräftige Kontobezeichnungen wie „Mitgliedsbeiträge" oder „Raummiete".

Für Vereine die von einem anderen System zu CommuCore wechseln empfehlen wir den Wechsel zum Jahresbeginn. Die Eröffnungssalden werden einmalig erfasst, danach läuft alles automatisch in SKR42.

SKR42 Buchungsbeispiele für Vereine

Wie sehen konkrete Buchungen im SKR42 aus? Die folgenden Beispiele zeigen typische Vereinsvorgänge mit Konto, Gegenkonto und der KOST1-Sphärenzuordnung – so wie sie im DATEV-Buchungsstapel landen.

| Vorgang | Konto (Soll) | KOST1 |

|---|---|---|

| Mitgliedsbeitrag eingenommen | 18000 Girokonto | 1 |

| Spende eingegangen | 18000 Girokonto | 1 |

| Kursgebühr Sportprogramm | 18000 Girokonto | 3 |

| Sponsoring ohne Gegenleistung | 18000 Girokonto | 1 |

| Werbung / Sponsoring mit Gegenlstg. | 18000 Girokonto | 4 |

| Mieteinnahme Vereinsheim | 18000 Girokonto | 2 |

| Raummiete bezahlt | 63000 Raumkosten | – |

| Steuerberatungskosten | 64400 Steuerberatung | – |

Querschnittskosten wie Steuerberatung werden ohne KOST1-Zuordnung gebucht – der Steuerberater schlüsselt sie anteilig auf. Sponsoring ohne Gegenleistung gilt als Zuwendung (40520, ideeller Bereich, KOST1 = 1). Mit Gegenleistung (Trikotwerbung, Bandenwerbung, Logoabdruck) zählt es als Werbung (52300, wirtschaftlicher Geschäftsbetrieb, KOST1 = 4) und ist voll umsatzsteuerpflichtig.