| 01000 |

Entgeltlich erworbene Konzessionen, Schutzrechte und ähnliche Rechte |

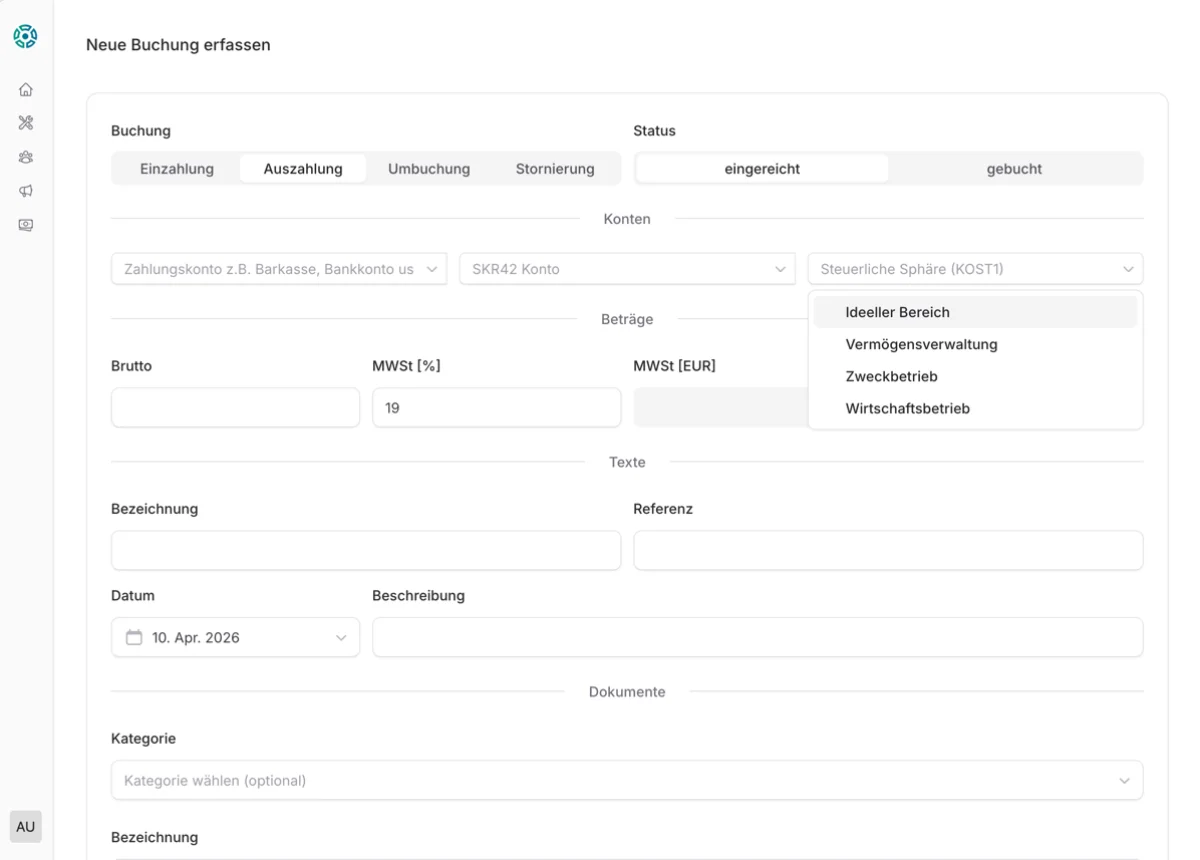

Vermögensverwaltung

|

Aktivkonto

|

| 01100 |

Konzessionen |

Vermögensverwaltung

|

Aktivkonto

|

| 01200 |

Gewerbliche Schutzrechte |

Vermögensverwaltung

|

Aktivkonto

|

| 01350 |

EDV-Software |

Vermögensverwaltung

|

Aktivkonto

|

| 01500 |

Geschäfts- oder Firmenwert |

Vermögensverwaltung

|

Aktivkonto

|

| 01700 |

Geleistete Anzahlungen auf immaterielle Vermögensgegenstände |

Vermögensverwaltung

|

Aktivkonto

|

| 02000 |

Grundstücke, grundstücksgleiche Rechte und Bauten |

Vermögensverwaltung

|

Aktivkonto

|

| 02150 |

Unbebaute Grundstücke |

Vermögensverwaltung

|

Aktivkonto

|

| 02300 |

Bauten auf eigenen Grundstücken |

Vermögensverwaltung

|

Aktivkonto

|

| 02410 |

Gebäude |

Vermögensverwaltung

|

Aktivkonto

|

| 02430 |

Hallen |

Vermögensverwaltung

|

Aktivkonto

|

| 02440 |

Gaststätte |

Vermögensverwaltung

|

Aktivkonto

|

| 02800 |

Außenanlagen |

Vermögensverwaltung

|

Aktivkonto

|

| 03300 |

Bauten auf fremden Grundstücken |

Vermögensverwaltung

|

Aktivkonto

|

| 04000 |

Technische Anlagen und Maschinen |

Vermögensverwaltung

|

Aktivkonto

|

| 05000 |

Andere Anlagen, Betriebs- und Geschäftsausstattung |

Vermögensverwaltung

|

Aktivkonto

|

| 05200 |

Pkw |

Vermögensverwaltung

|

Aktivkonto

|

| 05400 |

Lkw |

Vermögensverwaltung

|

Aktivkonto

|

| 06300 |

Betriebsausstattung |

Vermögensverwaltung

|

Aktivkonto

|

| 06500 |

Büroeinrichtung |

Vermögensverwaltung

|

Aktivkonto

|

| 06700 |

Geringwertige Wirtschaftsgüter |

Vermögensverwaltung

|

Aktivkonto

|

| 06750 |

Wirtschaftsgüter (Sammelposten) |

Vermögensverwaltung

|

Aktivkonto

|

| 07000 |

Geleistete Anzahlungen und Anlagen im Bau |

Vermögensverwaltung

|

Aktivkonto

|

| 08000 |

Anteile an verbundenen Unternehmen (Anlagevermögen) |

Vermögensverwaltung

|

Aktivkonto

|

| 08200 |

Beteiligungen |

Vermögensverwaltung

|

Aktivkonto

|

| 09000 |

Wertpapiere des Anlagevermögens |

Vermögensverwaltung

|

Aktivkonto

|

| 09300 |

Übrige sonstige Ausleihungen |

Vermögensverwaltung

|

Aktivkonto

|

| 09350 |

Sonstige Ausleihungen – geleistete Kautionen |

Vermögensverwaltung

|

Aktivkonto

|

| 09400 |

Darlehen |

Vermögensverwaltung

|

Aktivkonto

|

| 09800 |

Genossenschaftsanteile zum langfristigen Verbleib |

Vermögensverwaltung

|

Aktivkonto

|

| 10000 |

Roh-, Hilfs- und Betriebsstoffe (Bestand) |

Vermögensverwaltung

|

Aktivkonto

|

| 11000 |

Fertige Erzeugnisse und Waren (Bestand) |

Vermögensverwaltung

|

Aktivkonto

|

| 11600 |

Waren und Material aus Sachspenden (Bestand) |

Ideeller Bereich

|

Aktivkonto

|

| 12000 |

Forderungen aus Lieferungen und Leistungen |

Vermögensverwaltung

|

Aktivkonto

|

| 13000 |

Sonstige Vermögensgegenstände |

Vermögensverwaltung

|

Aktivkonto

|

| 13500 |

Kautionen |

Vermögensverwaltung

|

Aktivkonto

|

| 13720 |

Geldtransit |

Vermögensverwaltung

|

Aktivkonto

|

| 14000 |

Abziehbare Vorsteuer |

Vermögensverwaltung

|

Aktivkonto

|

| 14010 |

Abziehbare Vorsteuer 7 Prozent |

Vermögensverwaltung

|

Aktivkonto

|

| 14060 |

Abziehbare Vorsteuer 19 Prozent |

Vermögensverwaltung

|

Aktivkonto

|

| 15500 |

Schecks |

Ideeller Bereich

|

Aktivkonto

|

| 16000 |

Kasse |

Ideeller Bereich

|

Aktivkonto

|

| 16100 |

Nebenkasse 1 |

Ideeller Bereich

|

Aktivkonto

|

| 16200 |

Nebenkasse 2 |

Ideeller Bereich

|

Aktivkonto

|

| 17000 |

Bank (Postbank) |

Ideeller Bereich

|

Aktivkonto

|

| 18000 |

Bank |

Ideeller Bereich

|

Aktivkonto

|

| 18100 |

Bank 1 |

Ideeller Bereich

|

Aktivkonto

|

| 18200 |

Bank 2 |

Ideeller Bereich

|

Aktivkonto

|

| 18300 |

Bank 3 |

Ideeller Bereich

|

Aktivkonto

|

| 18400 |

Bank 4 |

Ideeller Bereich

|

Aktivkonto

|

| 18500 |

Bank 5 |

Ideeller Bereich

|

Aktivkonto

|

| 19000 |

Aktive Rechnungsabgrenzungsposten |

Vermögensverwaltung

|

Aktivkonto

|

| 20000 |

Gebundene Rücklagen nach § 62 Abs. 1 Nr. 1 AO |

Ideeller Bereich

|

Passivkonto

|

| 20800 |

Wiederbeschaffungsrücklage |

Ideeller Bereich

|

Passivkonto

|

| 20900 |

Betriebsmittelrücklage |

Ideeller Bereich

|

Passivkonto

|

| 21000 |

Freie Rücklagen nach § 62 Abs. 1 Nr. 3 AO |

Ideeller Bereich

|

Passivkonto

|

| 22000 |

Rücklage aus sonstigen zeitnah zu verwendenden Mitteln |

Ideeller Bereich

|

Passivkonto

|

| 22500 |

Rücklagen zum Erwerb von Gesellschaftsrechten nach § 62 Abs. 1 Nr. 4 AO |

Ideeller Bereich

|

Passivkonto

|

| 23000 |

Nutzungsgebundenes Kapital (Eigenkapitalausweis) |

Vermögensverwaltung

|

Passivkonto

|

| 24000 |

Ergebnisse Vermögensumschichtung |

Vermögensverwaltung

|

Passivkonto

|

| 25000 |

Vereinskapital / sonstige nicht zeitnah zu verwendende Mittel nach § 62 Abs. 3 AO |

Ideeller Bereich

|

Passivkonto

|

| 26000 |

Errichtungskapital |

Ideeller Bereich

|

Passivkonto

|

| 26500 |

Zustiftungskapital |

Ideeller Bereich

|

Passivkonto

|

| 27500 |

Kapitalerhaltungsrücklage |

Ideeller Bereich

|

Passivkonto

|

| 28000 |

Ansparrücklage nach § 62 Abs. 4 AO |

Ideeller Bereich

|

Passivkonto

|

| 28500 |

Sonstige Ergebnisrücklagen |

Ideeller Bereich

|

Passivkonto

|

| 29700 |

Gewinnvortrag / Ergebnisvortrag vor Verwendung |

Ideeller Bereich

|

Passivkonto

|

| 29780 |

Verlustvortrag / Ergebnisvortrag vor Verwendung |

Ideeller Bereich

|

Passivkonto

|

| 29960 |

Längerfristig gebundene Spenden |

Ideeller Bereich

|

Passivkonto

|

| 29970 |

Noch nicht satzungsgemäß verwendete Spenden |

Ideeller Bereich

|

Passivkonto

|

| 30000 |

Rückstellungen für Pensionen und ähnliche Verpflichtungen |

Vermögensverwaltung

|

Passivkonto

|

| 30200 |

Steuerrückstellungen |

Vermögensverwaltung

|

Passivkonto

|

| 30700 |

Sonstige Rückstellungen |

Vermögensverwaltung

|

Passivkonto

|

| 30790 |

Urlaubsrückstellungen |

Vermögensverwaltung

|

Passivkonto

|

| 30950 |

Rückstellungen für Abschluss- und Prüfungskosten |

Vermögensverwaltung

|

Passivkonto

|

| 31500 |

Verbindlichkeiten gegenüber Kreditinstituten |

Vermögensverwaltung

|

Passivkonto

|

| 33000 |

Verbindlichkeiten aus Lieferungen und Leistungen |

Vermögensverwaltung

|

Passivkonto

|

| 34800 |

Verbindlichkeiten aus Steuern und Abgaben |

Vermögensverwaltung

|

Passivkonto

|

| 34900 |

Verbindlichkeiten im Rahmen der sozialen Sicherheit |

Vermögensverwaltung

|

Passivkonto

|

| 35000 |

Sonstige Verbindlichkeiten |

Vermögensverwaltung

|

Passivkonto

|

| 35100 |

Verbindlichkeiten gegenüber Mitgliedern |

Ideeller Bereich

|

Passivkonto

|

| 35200 |

Verbindlichkeiten aus nicht zweckentsprechend verwendeten Mitteln |

Ideeller Bereich

|

Passivkonto

|

| 35300 |

Verbindlichkeiten aus bedingt rückzahlungspflichtigen Spenden |

Ideeller Bereich

|

Passivkonto

|

| 37500 |

Umsatzsteuer |

Vermögensverwaltung

|

Passivkonto

|

| 37510 |

Umsatzsteuer 7 Prozent |

Vermögensverwaltung

|

Passivkonto

|

| 37520 |

Umsatzsteuer 19 Prozent |

Vermögensverwaltung

|

Passivkonto

|

| 39000 |

Passive Rechnungsabgrenzungsposten |

Vermögensverwaltung

|

Passivkonto

|

| 40000 |

Echte Mitgliedsbeiträge |

Ideeller Bereich

|

Einnahme

|

| 40100 |

Aufnahmegebühren |

Ideeller Bereich

|

Einnahme

|

| 40200 |

Einnahmen aus Mitgliederumlagen |

Ideeller Bereich

|

Einnahme

|

| 40300 |

Einnahmen aus Schenkungen |

Ideeller Bereich

|

Einnahme

|

| 40310 |

Einnahmen aus Erbschaften |

Ideeller Bereich

|

Einnahme

|

| 40320 |

Einnahmen aus Vermächtnissen |

Ideeller Bereich

|

Einnahme

|

| 40330 |

Übrige ertragsteuerneutrale Einnahmen |

Ideeller Bereich

|

Einnahme

|

| 40400 |

Erträge aus Spenden / Zuwendungen |

Ideeller Bereich

|

Einnahme

|

| 40450 |

Erträge aus Sachzuwendungen |

Ideeller Bereich

|

Einnahme

|

| 40460 |

Aufwandsspenden |

Ideeller Bereich

|

Einnahme

|

| 40470 |

Projektbezogene Spenden |

Ideeller Bereich

|

Einnahme

|

| 40500 |

Zuschüsse von Verbänden |

Ideeller Bereich

|

Einnahme

|

| 40510 |

Zuschüsse von Behörden / öffentliche Förderung |

Ideeller Bereich

|

Einnahme

|

| 40520 |

Zuwendungen Dritter (Sponsoren) |

Ideeller Bereich

|

Einnahme

|

| 40600 |

Steuerfreie Einnahmen gemeinnütziger Vereine |

Ideeller Bereich

|

Einnahme

|

| 40900 |

Sonstige Einnahmen ideeller Bereich |

Ideeller Bereich

|

Einnahme

|

| 50000 |

Mieteinnahmen Gebäude |

Vermögensverwaltung

|

Einnahme

|

| 50100 |

Mieteinnahmen Räume |

Vermögensverwaltung

|

Einnahme

|

| 50200 |

Mieteinnahmen Plätze und Anlagen |

Vermögensverwaltung

|

Einnahme

|

| 50300 |

Pachteinnahmen |

Vermögensverwaltung

|

Einnahme

|

| 50400 |

Zinserträge aus Bankguthaben |

Vermögensverwaltung

|

Einnahme

|

| 50500 |

Dividenden und Gewinnanteile |

Vermögensverwaltung

|

Einnahme

|

| 50600 |

Veräußerungserlöse Anlagevermögen |

Vermögensverwaltung

|

Einnahme

|

| 50900 |

Sonstige Einnahmen Vermögensverwaltung |

Vermögensverwaltung

|

Einnahme

|

| 51000 |

Eintrittsgelder aus sportlichen Veranstaltungen |

Zweckbetrieb

|

Einnahme

|

| 51100 |

Startgelder |

Zweckbetrieb

|

Einnahme

|

| 51200 |

Kurs- und Lehrgangsgebühren Sport |

Zweckbetrieb

|

Einnahme

|

| 51300 |

Einnahmen aus Sportveranstaltungen |

Zweckbetrieb

|

Einnahme

|

| 51400 |

Transferentschädigungen für Sportler |

Zweckbetrieb

|

Einnahme

|

| 51500 |

Eintrittsgelder kulturelle Veranstaltungen |

Zweckbetrieb

|

Einnahme

|

| 51600 |

Einnahmen aus Wohlfahrtspflege |

Zweckbetrieb

|

Einnahme

|

| 51700 |

Kursgebühren sonstige Zweckbetriebe |

Zweckbetrieb

|

Einnahme

|

| 51800 |

Einnahmen aus Bildungsmaßnahmen |

Zweckbetrieb

|

Einnahme

|

| 51900 |

Sonstige Einnahmen Zweckbetriebe |

Zweckbetrieb

|

Einnahme

|

| 52000 |

Einnahmen aus Vereinsgaststätte / Bewirtung |

Wirtschaftl. Geschäftsbetrieb

|

Einnahme

|

| 52100 |

Einnahmen aus Altmaterialsammlung |

Wirtschaftl. Geschäftsbetrieb

|

Einnahme

|

| 52200 |

Einnahmen aus Vermietung an Dritte (steuerpflichtig) |

Wirtschaftl. Geschäftsbetrieb

|

Einnahme

|

| 52300 |

Einnahmen aus Werbung |

Wirtschaftl. Geschäftsbetrieb

|

Einnahme

|

| 52310 |

Trikotwerbung |

Wirtschaftl. Geschäftsbetrieb

|

Einnahme

|

| 52320 |

Bandenwerbung |

Wirtschaftl. Geschäftsbetrieb

|

Einnahme

|

| 52400 |

Einnahmen aus Warenverkauf |

Wirtschaftl. Geschäftsbetrieb

|

Einnahme

|

| 52500 |

Eintrittsgelder Sport (über Zweckbetriebsgrenze) |

Wirtschaftl. Geschäftsbetrieb

|

Einnahme

|

| 52900 |

Sonstige Einnahmen wirtschaftlicher Geschäftsbetrieb |

Wirtschaftl. Geschäftsbetrieb

|

Einnahme

|

| 60020 |

Ehrenamtspauschale (§ 3 Nr. 26a EStG) |

Ideeller Bereich

|

Ausgabe

|

| 60040 |

Übungsleiterpauschale (§ 3 Nr. 26 EStG) |

Ideeller Bereich

|

Ausgabe

|

| 60100 |

Löhne |

Ideeller Bereich

|

Ausgabe

|

| 60200 |

Gehälter |

Ideeller Bereich

|

Ausgabe

|

| 60300 |

Aushilfslöhne |

Ideeller Bereich

|

Ausgabe

|

| 60350 |

Löhne für Minijobs |

Ideeller Bereich

|

Ausgabe

|

| 60360 |

Pauschale Steuer für Minijobber |

Ideeller Bereich

|

Ausgabe

|

| 61000 |

Gesetzliche soziale Aufwendungen |

Ideeller Bereich

|

Ausgabe

|

| 61100 |

Arbeitgeberanteil Krankenversicherung |

Ideeller Bereich

|

Ausgabe

|

| 61200 |

Beiträge zur Berufsgenossenschaft |

Ideeller Bereich

|

Ausgabe

|

| 61300 |

Arbeitgeberanteil Rentenversicherung |

Ideeller Bereich

|

Ausgabe

|

| 61400 |

Arbeitgeberanteil Arbeitslosenversicherung |

Ideeller Bereich

|

Ausgabe

|

| 61500 |

Arbeitgeberanteil Pflegeversicherung |

Ideeller Bereich

|

Ausgabe

|

| 62000 |

Reisekostenerstattungen |

Ideeller Bereich

|

Ausgabe

|

| 63000 |

Miete |

Ideeller Bereich

|

Ausgabe

|

| 63150 |

Pacht |

Ideeller Bereich

|

Ausgabe

|

| 63200 |

Raumnebenkosten |

Ideeller Bereich

|

Ausgabe

|

| 63300 |

Reinigungskosten |

Ideeller Bereich

|

Ausgabe

|

| 63010 |

Verwaltungskosten |

Ideeller Bereich

|

Ausgabe

|

| 63020 |

Geschenke, Jubiläen, Ehrungen |

Ideeller Bereich

|

Ausgabe

|

| 63030 |

Ausbildungskosten |

Ideeller Bereich

|

Ausgabe

|

| 63040 |

Lehr- und Jugendarbeit |

Ideeller Bereich

|

Ausgabe

|

| 63050 |

Kosten der Mitgliederverwaltung |

Ideeller Bereich

|

Ausgabe

|

| 63800 |

Versicherungsbeiträge |

Ideeller Bereich

|

Ausgabe

|

| 63910 |

Abgaben Landesverband |

Ideeller Bereich

|

Ausgabe

|

| 63920 |

Abgaben Fachverband |

Ideeller Bereich

|

Ausgabe

|

| 64000 |

Büromaterial |

Ideeller Bereich

|

Ausgabe

|

| 64100 |

Porto |

Ideeller Bereich

|

Ausgabe

|

| 64110 |

Telefon |

Ideeller Bereich

|

Ausgabe

|

| 64200 |

Werbekosten |

Ideeller Bereich

|

Ausgabe

|

| 64210 |

Vereinsmitteilungen / Öffentlichkeitsarbeit |

Ideeller Bereich

|

Ausgabe

|

| 64400 |

Abschluss- und Prüfungskosten / Steuerberatungskosten |

Ideeller Bereich

|

Ausgabe

|

| 64800 |

Reparaturen und Instandhaltung |

Ideeller Bereich

|

Ausgabe

|

| 64900 |

Instandhaltung / Reparatur Vermietungsobjekte |

Vermögensverwaltung

|

Ausgabe

|

| 69100 |

Bankgebühren / Einzugskosten |

Vermögensverwaltung

|

Ausgabe

|

| 69200 |

Grundsteuer |

Vermögensverwaltung

|

Ausgabe

|

| 65000 |

Wareneinkauf Gaststätte / Bewirtung |

Wirtschaftl. Geschäftsbetrieb

|

Ausgabe

|

| 65100 |

Wareneinkauf sonstige wirtschaftliche Betriebe |

Wirtschaftl. Geschäftsbetrieb

|

Ausgabe

|

| 67000 |

Sportbedarf |

Zweckbetrieb

|

Ausgabe

|

| 67100 |

Kosten sportlicher Veranstaltungen |

Zweckbetrieb

|

Ausgabe

|

| 67200 |

Reisekosten Sport |

Zweckbetrieb

|

Ausgabe

|

| 67300 |

Schiedsrichtergebühren |

Zweckbetrieb

|

Ausgabe

|

| 67400 |

Meldegebühren und Mannschaftskosten |

Zweckbetrieb

|

Ausgabe

|

| 67500 |

Material-/Sachkosten sonstige Zweckbetriebe |

Zweckbetrieb

|

Ausgabe

|

| 67600 |

Veranstaltungskosten |

Zweckbetrieb

|

Ausgabe

|

| 67900 |

Sonstige Kosten Zweckbetriebe |

Zweckbetrieb

|

Ausgabe

|

| 69000 |

Sonstige betriebliche Aufwendungen |

Ideeller Bereich

|

Ausgabe

|

| 82000 |

Abschreibungen auf Sachanlagen |

Ideeller Bereich

|

Ausgabe

|

| 82100 |

Abschreibungen auf GWG |

Ideeller Bereich

|

Ausgabe

|

| 82200 |

Abschreibungen auf immaterielle Vermögensgegenstände |

Ideeller Bereich

|

Ausgabe

|

| 85100 |

Zinsen und ähnliche Aufwendungen |

Vermögensverwaltung

|

Ausgabe

|

| 86000 |

Zinserträge |

Vermögensverwaltung

|

Einnahme

|

| 89000 |

Körperschaftsteuer |

Wirtschaftl. Geschäftsbetrieb

|

Ausgabe

|

| 89100 |

Gewerbesteuer |

Wirtschaftl. Geschäftsbetrieb

|

Ausgabe

|